DRC vượt kế hoạch lợi nhuận quý 1/2024

DRC vượt kế hoạch lợi nhuận quý 1/2024

CTCP Cao su Đà Nẵng (HOSE: DRC) công bố BCTC quý 1/2024 với lãi ròng tăng trưởng đến 94%, vượt 6% kế hoạch đề ra, nhờ giá nguyên vật liệu đầu vào giảm so với cùng kỳ năm ngoái, đồng thời tỷ giá ngoại tệ tăng có lợi cho hiệu quả của hoạt động xuất khẩu.

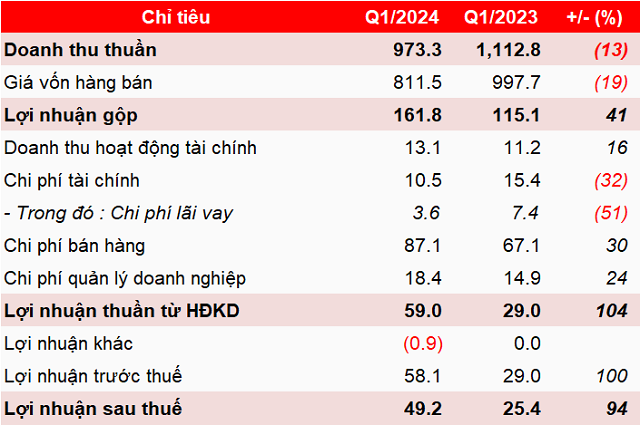

Quý 1/2024, doanh thu thuần DRC ghi nhận hơn 973 tỷ đồng, giảm 13% so với cùng kỳ. Tuy nhiên, biên lãi gộp được cải thiện 6.3 điểm phần trăm lên mức 16.6%, giúp DRC lãi gộp gần 162 tỷ đồng, tăng 41%.

Chi phí bán hàng và quản lý doanh nghiệp gây đôi chút áp lực lên lợi nhuận, trong đó chi phí bán hàng tăng 30% lên hơn 87 tỷ đồng và chi phí quản lý tăng 24% lên hơn 18 tỷ đồng. Sau cùng, DRC lãi trước và sau thuế lần lượt hơn 58 và 49 tỷ đồng, tương ứng tăng 100% và 94% so với cùng kỳ.

Theo Công ty lý giải, giá nguyên vật liệu đầu vào đã giảm so với cùng kỳ năm ngoái, đồng thời tỷ giá ngoại tệ tăng cũng có lợi cho hiệu quả của hoạt động xuất khẩu.

Kết quả kinh doanh quý 1/2024 của DRC (Đvt: Tỷ đồng) Đvt: Tỷ đồng  Nguồn: VietstockFinance |

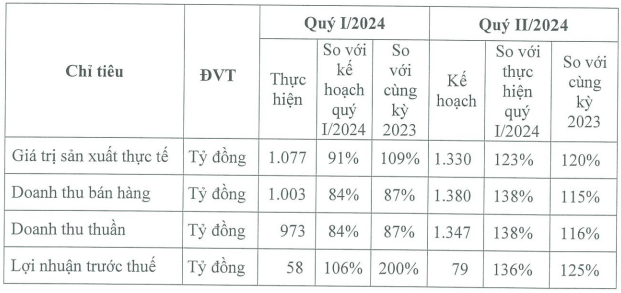

Kết quả này giúp DRC vượt 6% kế hoạch lãi trước thuế đề ra cho quý 1. Còn so sánh với kế hoạch cả năm 2024 được trình bày trong tài liệu ĐHĐCĐ công bố mới đây là 285 tỷ đồng, Công ty đã thực hiện hơn 20%.

DRC cũng đưa ra kế hoạch cho quý 2/2024 với doanh thu thuần 1,347 tỷ đồng và lãi trước thuế 79 tỷ đồng, tăng 16% và 25% so với cùng kỳ năm 2023.

* DRC kế hoạch lãi ròng 2024 đi lùi, thúc đẩy dự án tăng sản lượng radial lên 1 triệu lốp mỗi năm

Kết quả thực hiện quý 1 và kế hoạch quý 2/2024 của DRC  Nguồn: DRC |

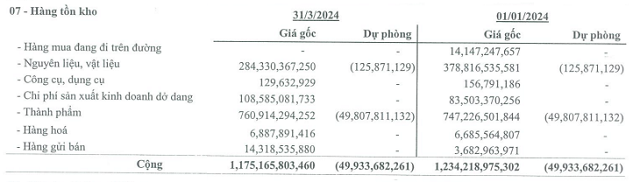

Tại thời điểm 31/03/2024, tổng tài sản của DRC ghi nhận gần 3,395 tỷ đồng, gần như không thay đổi so với đầu năm. Trong đó, hàng tồn kho có giá trị hơn 1,125 tỷ đồng (chủ yếu là thành phẩm, nguyên vật liệu và chi phí sản xuất kinh doanh dở dang) dù đã giảm 5% nhưng vẫn chiếm tỷ trọng cao nhất trong các khoản mục (33% tổng tài sản). Riêng về thành phẩm DRC đang phải trích dự phòng gần 50 tỷ đồng.

Nguồn: BCTC quý 1/2024 của DRC |

Một khoản mục chiếm tỷ trọng cao khác là phải thu ngắn hạn, nhưng về diễn biến lại trái chiều với hàng tồn kho, khi tăng 17% lên gần 535 tỷ đồng (16% tổng tài sản).

Tổng nợ vay của DRC tăng 12%, lên gần 663 tỷ đồng, tương ứng 20% tổng nguồn vốn. Gần như toàn bộ nợ vay của DRC là ngắn hạn. Ở chiều ngược lại, phải trả người bán ngắn hạn giảm 4% còn gần 515 tỷ đồng, tương đương 15% tổng nguồn vốn.

Huy Khải

- Cổ phiếu ngân hàng “hụt hơi”

- Vi phạm công bố thông tin về trái phiếu, ...

- Thị trường chứng quyền 03/05/2024: Tình ...

- Chứng khoán phái sinh ngày 03/05/2024: T ...

- Góc nhìn 03/05: Rủi ro đảo chiều tại ngư ...

- Theo dấu dòng tiền cá mập 02/05: Dòng ti ...

- Vietstock Daily 03/05/2024: Tăng trong t ...

- Nhịp đập Thị trường 02/05: VN-Index bứt ...

- Phân tích kỹ thuật phiên chiều 02/05: Tr ...

- Cổ phiếu TAR bị hủy niêm yết từ 21/05