Định giá cổ phiếu ngân hàng hấp dẫn, cổ phiếu nào nên "xuống tiền"?

Định giá cổ phiếu ngân hàng hấp dẫn, cổ phiếu nào nên "xuống tiền"?

Nhóm cổ phiếu ngân hàng đã trải qua đà hồi phục mạnh từ cuối năm 2023 và duy trì đến nay. Tuy nhiên, so với chỉ số P/E toàn ngành, một số cổ phiếu có cơ bản tốt vẫn đang được định giá ở mức tương đối rẻ, tạo ra cơ hội hấp dẫn cho các nhà đầu tư muốn "xuống tiền" trên thị trường chứng khoán.

Tháng 4/2022, ký ức về đà giảm mạnh của thị trường chứng khoán đã trở thành cột mốc khó quên với nhiều nhà đầu tư. Sau một thời gian dài “không tìm thấy đáy”, thị trường bắt đầu hồi phục vào cuối năm 2023. Trong đó, nhóm “cổ phiếu vua” không nằm ngoài xu hướng, khi nhiều mã ngân hàng đã bắt đầu “cất cánh”, thậm chí vượt qua đỉnh lịch sử sau giai đoạn khó khăn.

Theo Báo cáo triển vọng 2024 của VPBankS, về mặt định giá, cả P/E và P/B ngành ngân hàng đều chưa chạm tới mức trung bình từ năm 2013, như vậy, ngành vẫn đang giao dịch ở mức khá hấp dẫn.

Với mức định giá như vậy, nhóm “cổ phiếu vua” đón đợi nhiều dư địa tăng giá trong tương lai, đặc biệt là các cổ phiếu đang định giá thấp hơn so với trung bình ngành.

Nhiều ngân hàng có cơ hội tăng trưởng đột phá từ nền tảng cơ bản vững chắc

Theo Báo cáo ngành ngân hàng của Công ty chứng khoán MB (MBS), những ngân hàng có nền tảng cơ bản vững chắc trong năm 2023 được dự báo có kết quả kinh doanh khả quan trong năm 2024.

Thứ nhất, những ngân hàng có chi phí vốn thấp và ưu thế về CASA như Vietcombank, Techcombank và MBBank được kỳ vọng có NIM bền vững, chống chọi được sự bào mòn do hoạt động cắt giảm lãi suất cho vay nhằm cạnh tranh tăng trưởng tín dụng.

Thứ hai, những ngân hàng có mảng tín dụng tăng trưởng tốt và ổn định nhờ có tệp khách hàng riêng như HDBank, Techcombank có nhiều triển vọng tích cực trong năm 2024.

Thứ ba, những ngân hàng có chất lượng tài sản cải thiện mạnh mẽ, thực hiện chiến lược thận trọng trong năm 2023 sẽ giảm được áp lực đáng kể trong năm nay như VIB, Techcombank, VietinBank.

Đáng chú ý, HDBank được MBS “chọn mặt gửi vàng” là ngân hàng tiềm năng trong năm 2024 nhờ nhu cầu tín dụng được kỳ vọng tiếp tục tăng trưởng tốt khi tập trung vào phân khúc khách hàng nông thôn. Theo BCTC kiểm toán, năm 2023, dư nợ cho vay khách hàng đạt 343,400 tỷ đồng, tăng 30%, thuộc top cao toàn ngành mặc dù nhu cầu tín dụng còn nhiều khó khăn.

Song song với tăng trưởng tín dụng, MBS đánh giá cao nền tảng kiểm soát chất lượng tài sản của HDBank tốt hơn so với toàn ngành. Cụ thể, tỷ lệ nợ xấu riêng lẻ được kiểm soát ở mức 1.5%, hợp nhất ở mức 1.79%; an toàn vốn CAR (chuẩn Basel II) đạt tới 12.6%, đạt 150% so với quy định của ngành ngân hàng.

Luỹ kế năm 2023, HDBank ghi nhận lợi nhuận trước thuế đạt 13.017 tỷ đồng, tăng 26,8% so với năm 2023·. Các chỉ số ROA và ROE lần lượt đạt 2,0% và 24,2%, thuộc nhóm dẫn đầu toàn ngành.

Nhiều ngân hàng có nền tảng cơ bản tốt đang được định giá ở mức thấp

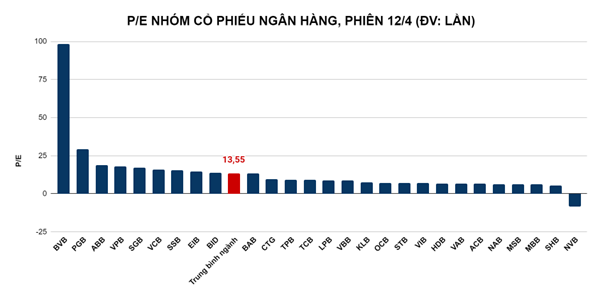

Nhiều cổ phiếu ngân hàng đang được giao dịch với mức định giá P/E rẻ hơn so với trung bình ngành |

Triển vọng năm 2024, MBS dự báo lợi nhuận sau thuế của các ngân hàng được theo dõi tăng đến 23.6% nhờ tăng trưởng tín dụng cao hơn của nhóm Big4; NIM tăng nhẹ hoặc đi ngang; các hoạt động thu phí, kinh doanh vàng và ngoại hối kỳ vọng phục hồi. Đáng chú ý, một số ngân hàng được MBS dự phóng tăng trưởng lãi sau thuế thuộc top cao như: VPB (+90.1%), OCB (+29.3%), HDB (+31.5%), TCB (+26.2%), BID (+23.4%).

Tuy vậy, mặc dù có kết quả tốt trong năm 2023 và lợi nhuận có triển vọng tích cực trong năm 2024, thị giá một số cổ phiếu hiện vẫn còn ở mức rẻ. Thống kê tại phiên 12/04 cho thấy, với mức P/E trung bình ngành là 13.55 lần, các cổ phiếu có đặc điểm trên như HDB đang được giao dịch với mức giá rẻ (P/E đạt 6.85 lần).

Đáng chú ý, trong năm 2023, cổ phiếu HDB thuộc nhóm tăng thị giá mạnh nhất. Đà tăng giá của HDB tiếp tục được duy trì trong năm 2024, cổ phiếu này đã tăng 19% trong 3 tháng đầu năm, là một trong số ít các cổ phiếu “vua” lập đỉnh.

Dù đã tăng mạnh trong năm 2024, nhiều CTCK cùng chung nhận định cổ phiếu HDB vẫn còn triển vọng tăng giá lớn khi còn nhiều dư địa tăng trưởng. Theo đó, CTCK VNDirect đưa ra mức giá mục tiêu 29,700 đồng/cp cho cổ phiếu HDB, SSI nhận định giá mục tiêu 27,700 đồng/cp; hay MBS đưa ra mức giá 27,760 đồng/cp.

Như vậy, với nền tảng cơ bản tốt cùng tiềm năng tăng trưởng cao, theo MBS, các cổ phiếu như HDB, VIB, VCB được kỳ vọng sẽ có kết quả kinh doanh khả quan hơn so với ngành. Trước triển vọng đó, nhiều cổ phiếu ngân hàng đang giao dịch ở P/E rẻ so với ngành và so với dự báo kết quả kinh doanh được kỳ vọng sẽ tiếp tục lọt vào “mắt xanh” của các nhà đầu tư trên thị trường chứng khoán.

- Chủ tịch Đặng Thành Tâm muốn sang tay 25 ...

- Lãnh đạo mua bán cổ phiếu gì trước dịp n ...

- VinaCapital: Lãi suất tiền gửi có thể tă ...

- FPT bứt phá dẫn dắt VN-Index đi lên trướ ...

- Nhà đầu tư lại phải đợi KRX

- Quỹ đầu tư đẩy mạnh lực mua

- Phân tích kỹ thuật chứng khoán Việt Nam: ...

- HOSE đề nghị công ty chứng khoán dừng kế ...

- Vi phạm liên quan đến trái phiếu, 2 công ...

- Theo dấu dòng tiền cá mập 26/04: Khối ng ...