10:26 PM 04/05/2024

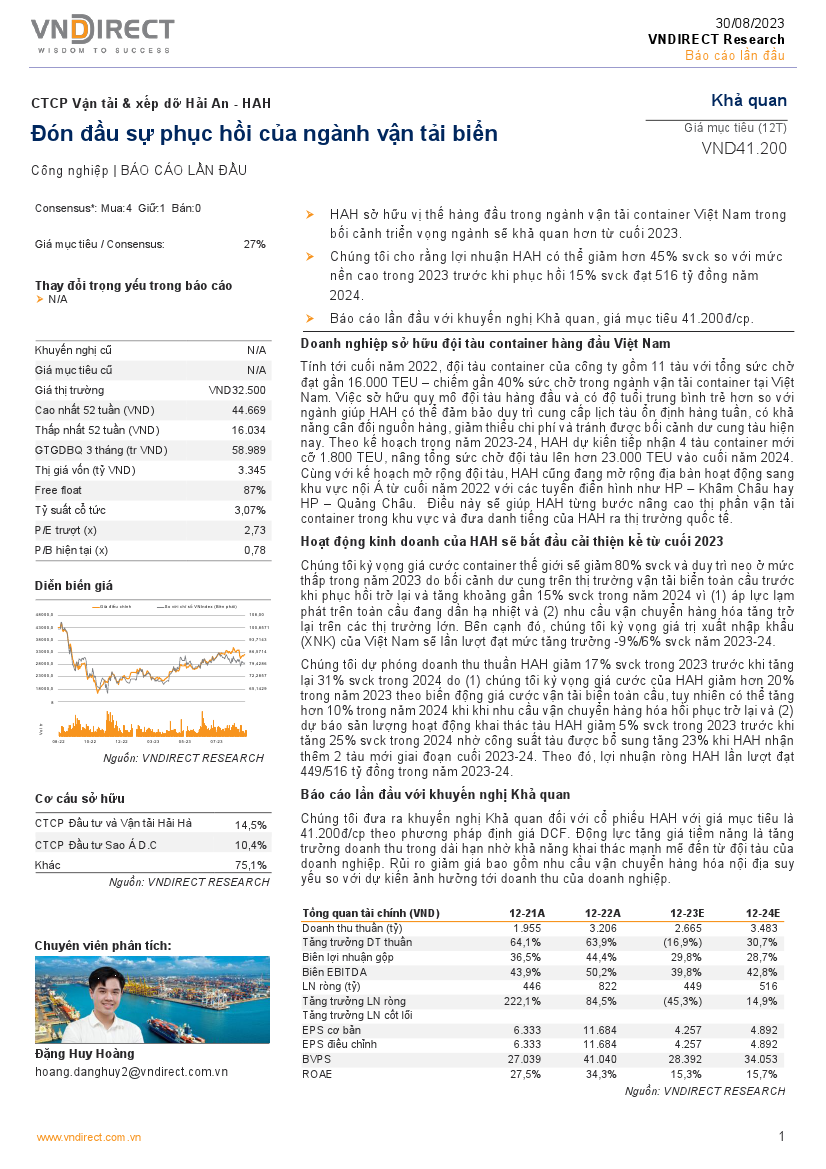

HAH: Khuyến nghị KHẢ QUAN với giá mục tiêu 41,200 đồng/cổ phiếu

Nguồn: VNDS

Loại báo cáo: Phân tích Doanh nghiệp

Ngày phát hành: 30/08/2023

Số lần tải về: 518

HAH sở hữu vị thế hàng đầu trong ngành vận tải container Việt Nam trong bối cảnh triển vọng ngành sẽ khả quan hơn từ cuối 2023. Chúng tôi cho rằng lợi nhuận HAH có thể giảm hơn 45% svck so với mức nền cao trong 2023 trước khi phục hồi 15% svck đạt 516 tỷ đồng năm 2024. Báo cáo lần đầu với khuyến nghị Khả quan, giá mục tiêu 41.200đ/cp

Báo cáo mới nhất

Technical View: Tuần 2-3/05/2024 Technical View: Tuần 2-3/05/2024Nguồn: Vietstock Tải về 26/04/2024 |

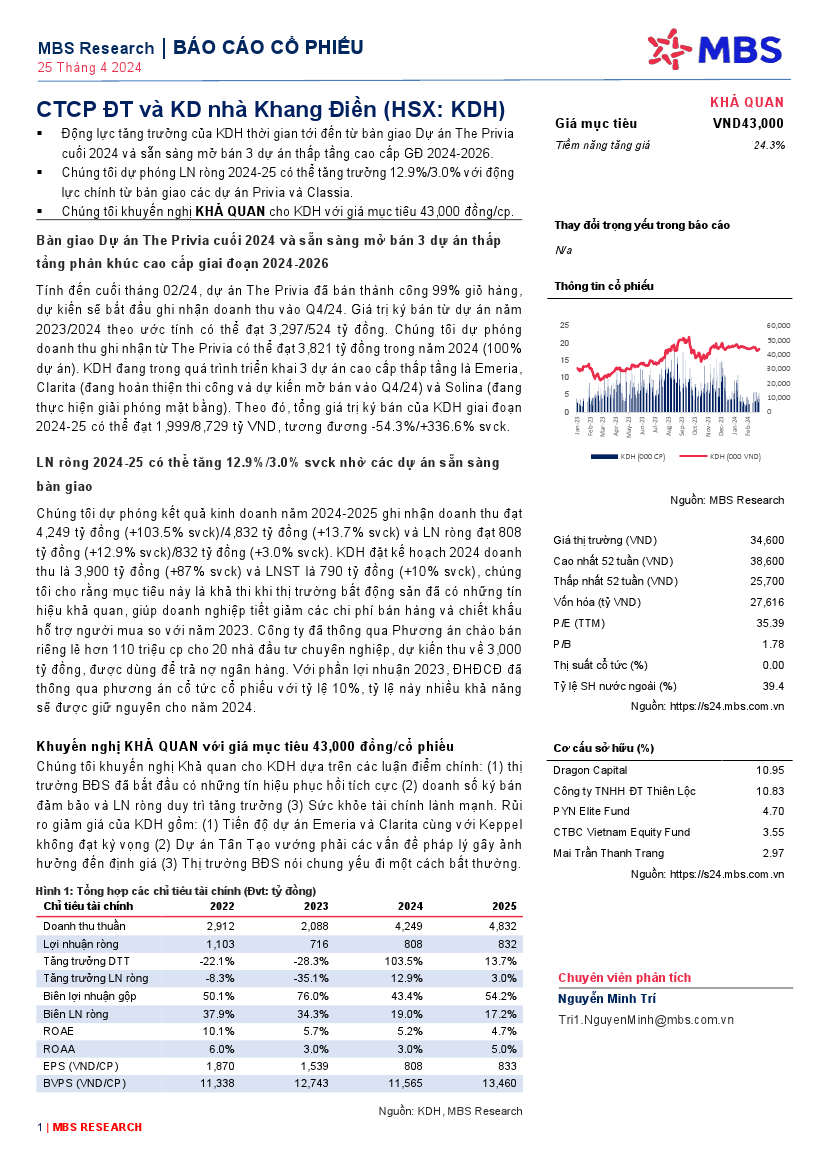

KDH: Khuyến nghị KHẢ QUAN với giá mục tiêu 43,000 đồng/cổ phiếu KDH: Khuyến nghị KHẢ QUAN với giá mục tiêu 43,000 đồng/cổ phiếuNguồn: MBS Tải về 25/04/2024 |

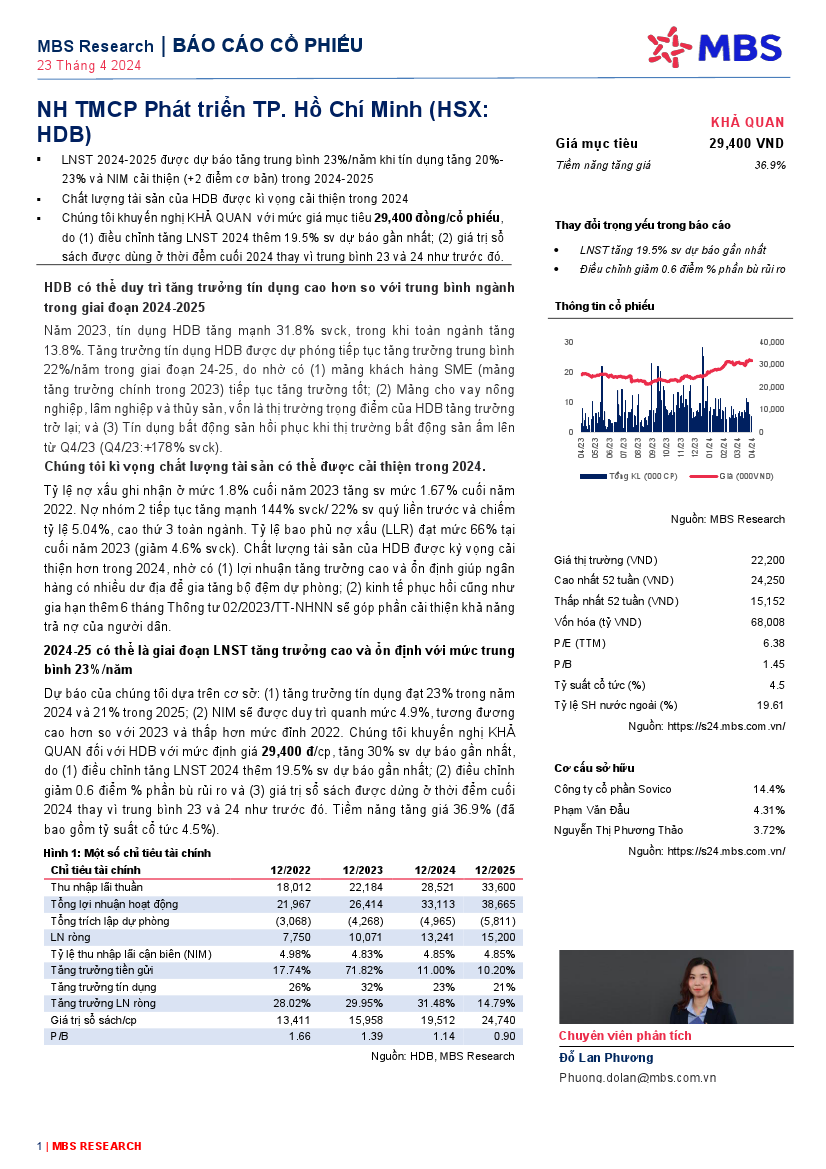

HDB: Khuyến nghị KHẢ QUAN với giá mục tiêu 29,400 đồng/cổ phiếu HDB: Khuyến nghị KHẢ QUAN với giá mục tiêu 29,400 đồng/cổ phiếuNguồn: MBS Tải về 24/04/2024 |

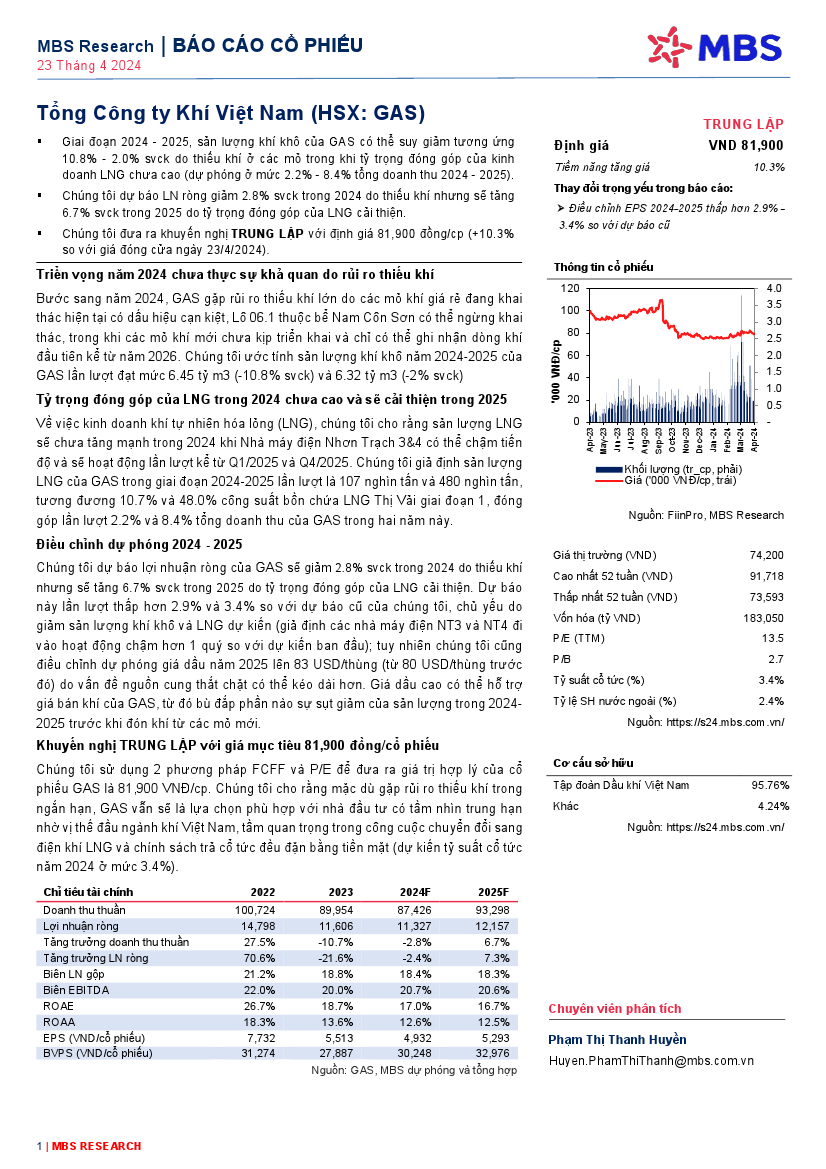

GAS: Khuyến nghị TRUNG LẬP với giá mục tiêu 81,900 đồng/cổ phiếu GAS: Khuyến nghị TRUNG LẬP với giá mục tiêu 81,900 đồng/cổ phiếuNguồn: MBS Tải về 23/04/2024 |

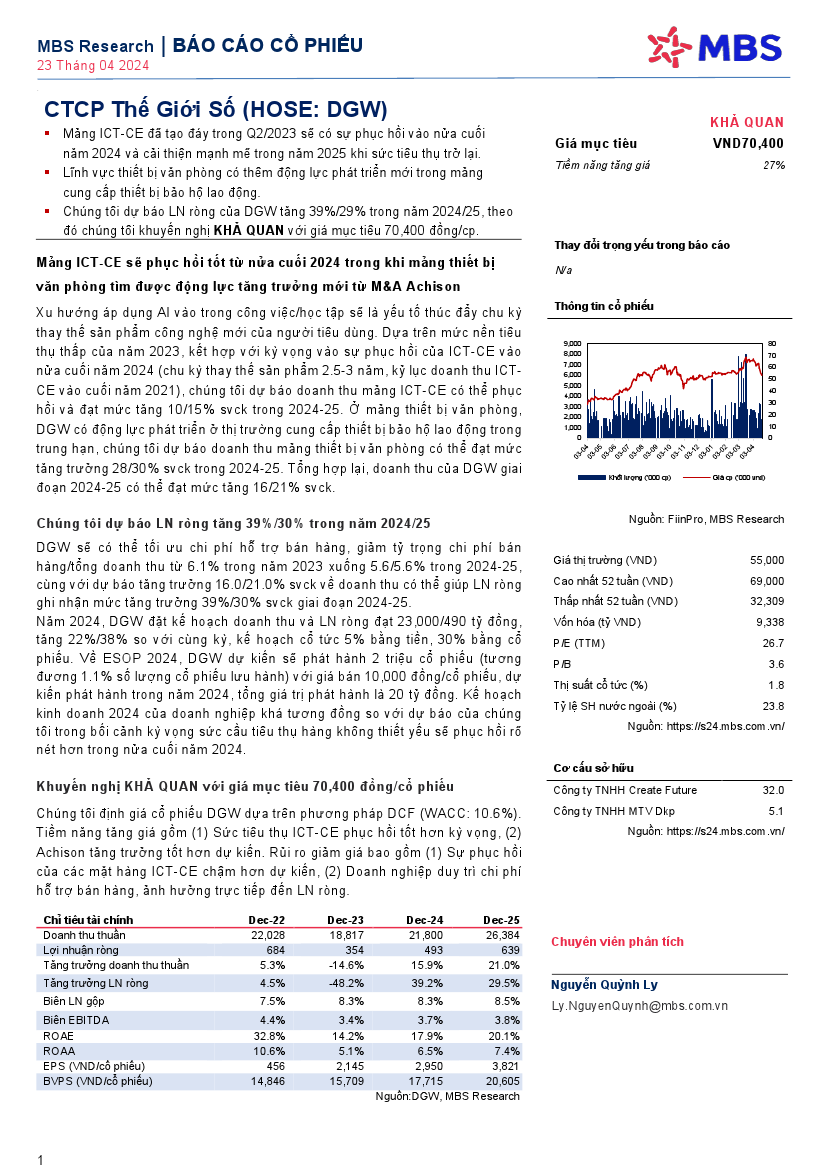

DGW: Khuyến nghị KHẢ QUAN với giá mục tiêu 70,400 đồng/cổ phiếu DGW: Khuyến nghị KHẢ QUAN với giá mục tiêu 70,400 đồng/cổ phiếuNguồn: MBS Tải về 23/04/2024 |

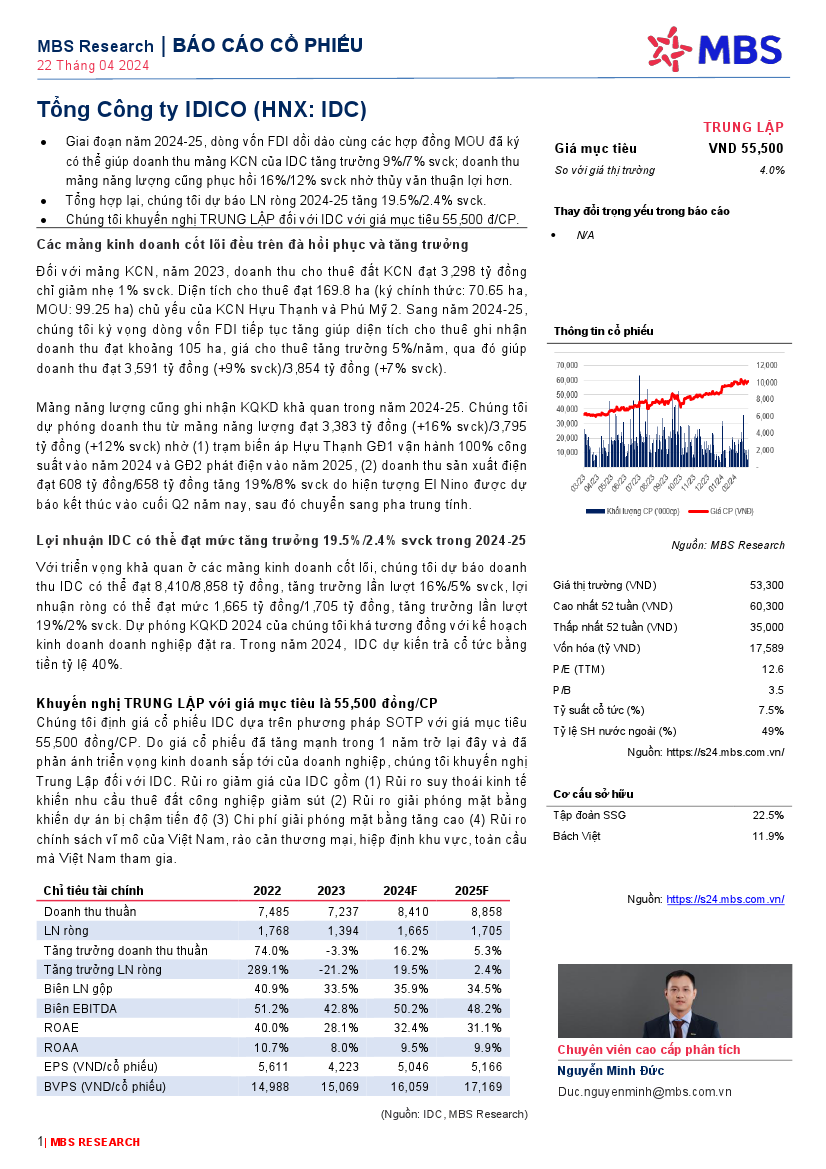

IDC: Khuyến nghị TRUNG LẬP với giá mục tiêu 55,500 đồng/cổ phiếu IDC: Khuyến nghị TRUNG LẬP với giá mục tiêu 55,500 đồng/cổ phiếuNguồn: MBS Tải về 22/04/2024 |

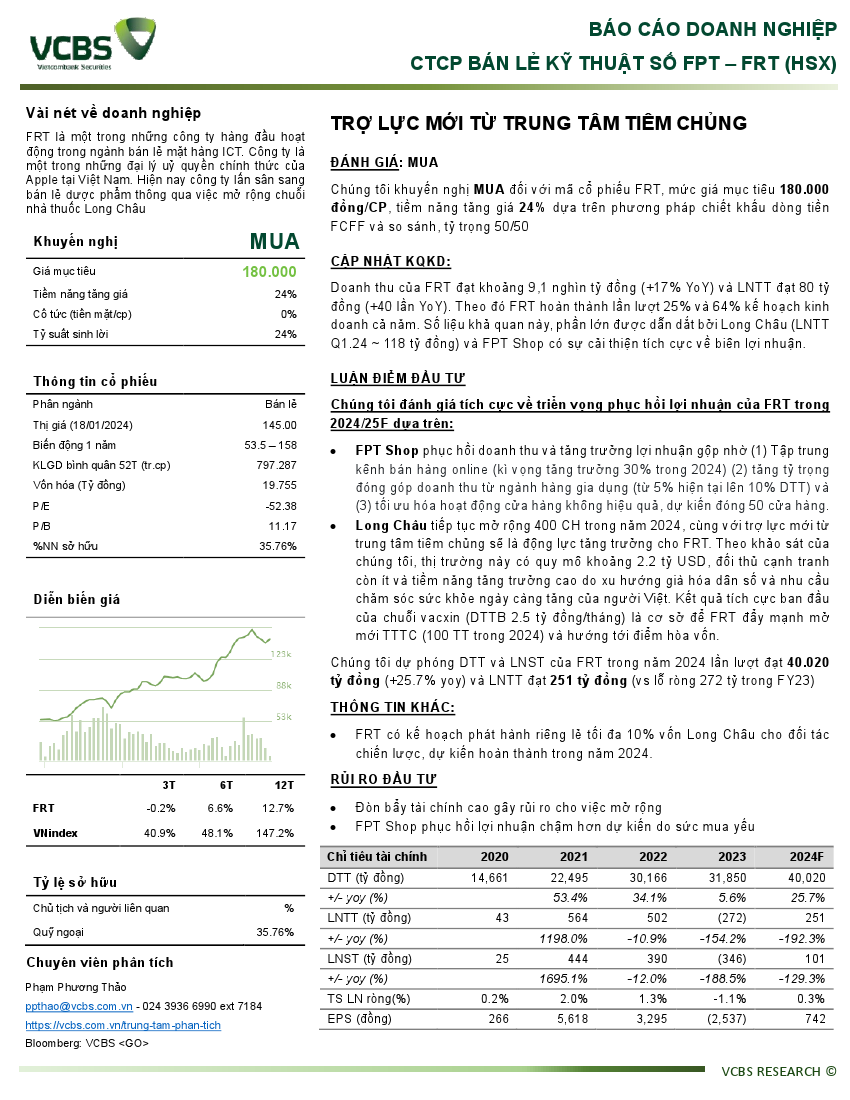

FRT: Khuyến nghị MUA với giá mục tiêu 180,000 đồng/cổ phiếu FRT: Khuyến nghị MUA với giá mục tiêu 180,000 đồng/cổ phiếuNguồn: VCBS Tải về 22/04/2024 |

Technical View: Tuần 22-26/04/2024 Technical View: Tuần 22-26/04/2024Nguồn: Vietstock Tải về 19/04/2024 |

Khuyến cáo: Các báo cáo phân tích được Vietstock phân tích hoặc thu thập từ những nguồn tin cậy. Tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo chỉ mang tính tham khảo. Vietstock không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Tìm kiếm

| Vietstock: Nghiên cứu - Phân tích |

| Vĩ mô - Chiến lược thị trường |

| Phân tích Ngành |

| Phân tích Doanh nghiệp |

| Tài liệu tham khảo |

| Doanh nghiệp giới thiệu |

| 04/05/2024 | Chứng khoán phái sinh tuần 06-10/05/2024: Thiếu sự ủng hộ từ dòng tiền |

| 04/05/2024 | Vietstock Weekly 06-10/05/2024: Diễn biến khó lường |

| 03/05/2024 | Chứng khoán Tuần 02-03/05/2024: Tâm lý thận trọng vẫn còn tiếp diễn |

| 03/05/2024 | Nhịp đập Thị trường 03/05: VN-Index giằng co trên mốc tham chiếu |

| 03/05/2024 | Phân tích kỹ thuật phiên chiều 03/05: Tín hiệu trái chiều xuất hiện |

| 03/05/2024 | BWE - Khả năng giảm giá vẫn còn |

| 02/05/2024 | Thị trường chứng quyền 03/05/2024: Tình hình đang chuyển biến tích cực hơn |

| 02/05/2024 | Chứng khoán phái sinh ngày 03/05/2024: Tâm lý thận trọng vẫn còn sau kỳ nghỉ lễ |

| 02/05/2024 | Vietstock Daily 03/05/2024: Tăng trong thận trọng |

| 02/05/2024 | Nhịp đập Thị trường 02/05: VN-Index bứt phá cuối ngày, khối ngoại lại tạo mối lo |