Cổ phiếu dệt may được kỳ vọng khả quan?

Cổ phiếu dệt may được kỳ vọng khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập với MSH do khả năng mở rộng công suất từ 2 nhà máy mới; nắm giữ STK do Công ty chuẩn bị bước sang giai đoạn tăng trưởng mới; tăng tỷ trọng TNG do động lực tăng trưởng từ 2 thị trường xuất khẩu Mỹ và EU.

MSH: Giá mục tiêu 97,800 đồng/cp

Theo kế hoạch được thông qua tại ĐHĐCĐ thường niên 2022, mục tiêu doanh thu thuần và lợi nhuận trước thuế của CTCP May Sông Hồng (HOSE: MSH) lần lượt là 4.9 tỷ đồng và 500 tỷ đồng. Kế hoạch doanh thu tăng 3% so với năm trước nhưng lợi nhuận lại giảm 8%. Theo CTCK SSI, kế hoạch thận trọng của MSH được đặt ra từ những phức tạp phát sinh từ tình hình giãn cách xã hội ở Trung Quốc, quốc gia mà công ty phụ thuộc phần lớn lượng vải nhập khẩu.

Dù vậy, doanh thu vẫn được kỳ vọng ổn định do công ty dự kiến sẽ nhận được nhiều đơn đặt hàng vào cuối năm. MSH có một số khách hàng mới; tuy nhiên, gần như không nhiều như các khách hàng lớn hiện có (như Columbia và Haddad). Do MSH phụ thuộc nhiều vào các nhà cung cấp vải từ Trung Quốc, nên tình trạng giãn cách kéo dài sẽ tiếp tục ảnh hưởng đến biên lợi nhuận gộp. Tuy nhiên, MSH kỳ vọng tình hình hiện tại sẽ cải thiện vào cuối quý 3/2022. Hơn nữa, sẽ cần thời gian để nhà máy SH10 mới có lãi và đạt công suất hoạt động cao hơn. Trong khi đó, MSH có đủ nguyên liệu để sản xuất đến hết tháng 8/2022.

Nhà máy SH10 - Nghĩa Hưng của MSH bắt đầu đi vào hoạt động từ đầu tháng 3/2022, hiện đang hoạt động 70% công suất với 1,800 cán bộ công nhân viên. Công ty dự kiến sẽ đạt hết công suất vào đầu quý 4/2022, sau đó có thể nâng công suất FOB hiện có của MSH lên 35%.

Bên cạnh đó, MSH đang trong quá trình nộp hồ sơ cho nhà máy mới tại tỉnh Nam Định. Công ty dự kiến sẽ bắt đầu xây dựng và đi vào hoạt động lần lượt vào đầu năm 2023 và cuối năm 2023. Nhà máy mới này có công suất tương đương SH10, nâng tổng công suất lên 17%. Tương tự SH10, MSH cũng sở hữu 51% nhà máy Xuân Trường.

Trong quý 1/2022, doanh thu dự kiến lần lượt đạt 1.3 ngàn tỷ đồng, tăng 39% so với cùng kỳ, nhưng lợi nhuận ròng chỉ đạt 82 tỷ đồng, giảm 11%. Tăng trưởng doanh thu ở mức hợp lý do đơn đặt hàng FOB tăng (quý 1/2022 đạt 80% so với mức khoảng 70% trong năm 2021).

Tuy nhiên, biên lợi nhuận gộp chỉ đạt 14.4%, thấp hơn nhiều so với mức 22.8% trong trong cùng kỳ do các nguyên nhân như chi phí vải tăng (chiếm khoảng 60% giá vốn hàng bán) do giá sợi tăng (sợi cotton và sợi polyester tăng 5% -30% so với đầu năm); chi phí vận chuyển nhập khẩu từ Trung Quốc tăng lên do tắc nghẽn cảng, và tỷ giá tăng liên quan đến tình trạng giãn cách kéo dài ở Trung Quốc; và công suất hoạt động từ nhà máy mới SH10 ở mức thấp. MSH cũng tăng mức lương bình quân 10% lên hơn 9.3 triệu đồng/tháng/nhân viên.

Trên cơ sở quý 1/2022 và những nhận định trên, SSI ước tính MSH sẽ đạt 5.8 ngàn tỷ đồng doanh thu thuần và 434 tỷ đồng lợi nhuận ròng trong năm 2022, lần lượt tăng 22% và giảm 2% so với năm 2021. Bất chấp những khó khăn trong ngắn hạn, SSI cho rằng việc mở rộng công suất gần đây từ 2 nhà máy mới là yếu tố hỗ trợ trung hạn cho giá cổ phiếu, khi đơn đặt hàng tiếp tục được chuyển từ Trung Quốc sang Việt Nam.

Về cổ tức, Công ty đã trả cổ tức bằng tiền mặt 45% trong khi chưa trả cổ tức bằng cổ phiếu 50% cho năm 2021; và kế hoạch chi trả cổ tức từ 15%-30% cho năm 2022.

Do đó, SSI khuyến nghị giá mục tiêu của MSH là 97,000 đồng/cp.

Xem thêm tại đây

Nắm giữ STK với giá mục tiêu 67,500 đồng/cp

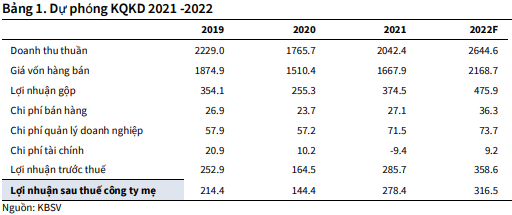

Theo CTCK KB Việt Nam (KBSV), năm 2022, CTCP Sợi Thế Kỷ (HOSE: STK) dự kiến kết quả kinh doanh tiếp tục tăng trưởng với lợi nhuận 300.3 tỷ đồng (tăng 7.8% so với năm 2021) và doanh thu đạt 2,606.7 tỷ đồng (tăng 27.7%) với dự phóng giá bán tăng 11%, chênh lệch giá tăng 4% và thuế ở mức 11.7%. Bên cạnh đó, doanh thu từ sợi tái chế được mong đợi sẽ chiếm 54%, tăng so với mức 50% trong năm 2021.

Mặt khác, dự án Unitex giai đoạn 1 dự kiến khởi công trong tháng 4/2022, chậm hơn 6 tháng so với kế hoạch trước và bắt đầu vận hành nhà máy mới vào cuối năm 2023. Dự án có công suất 36,000 tấn/năm (sau khi nhà máy này đi vào hoạt động, công suất của STK sẽ tăng 57% so với mức hiện tại) với vốn đầu tư là 1,725 tỷ đồng (75 triệu USD).

Giai đoạn 2 sẽ được triển khai sau giai đoạn 1 với công suất 24,000 tấn, vốn đầu tư 1,103 tỷ đồng (45 triệu USD). Nhà máy mới sẽ tập trung sản xuất sợi tái chế (khoảng 60%) và sợi có giá trị cao. Theo ban lãnh đạo chia sẻ, tổng vốn đầu tư của dự án sẽ không vượt quá kế hoạch ban đầu dù chi phí vật liệu tăng cao nhưng nhờ doanh nghiệp đã ký kết hợp đồng mua máy móc thiết bị từ 2021 (chi phí máy móc thiết bị chiếm tỷ trọng cao nhất trong tổng mức đầu tư).

KBSV dự báo năm 2023, dự án sẽ hoạt động 60%-70% công suất khi nhà máy đi vào hoạt động để đáp ứng nhu cầu trong nước cũng như xuất khẩu và sẽ hoạt động 90% công suất năm 2024. STK cho biết các đơn hàng với nhà máy mới dự kiến khả quan bởi các đối tác của Công ty cũng có kế hoạch mở rộng công suất trong giai đoạn tới cùng cam kết tăng tỷ trọng sử dụng sợi tái chế của các thương hiệu lớn.

Để tài trợ cho dự án, STK sẽ phát hành 13.6 triệu cp cho cổ đông hiện hữu tỷ lệ 1:5. STK cũng đã được chấp thuận phương án phân phối cổ phiếu quỹ cho người lao động theo chương trình ESOP 1.04 triệu cp quỹ (trong tổng số 2.54 triệu cp) với giá 20,000 đồng/cp và hạn chế giao dịch trong 2 năm.

Bên cạnh đó, STK cũng thông qua kế hoạch phát hành riêng lẻ 13.5 triệu cp, hạn chế giao dịch 1 năm. Theo chia sẻ của ban lãnh đạo, giá chào bán cổ phiếu riêng lẻ sẽ chiết khấu khoảng 7-10% so với thị giá thời điểm phát hành. Tuy nhiên, hiện chưa có thời gian cụ thể về kế hoạch phát hành trên.

Về phía KBSV, CTCK này dự phóng STK sẽ có lợi nhuận đạt 316.5 tỷ đồng và doanh thu đạt 2,645 tỷ đồng, lần lượt tăng 13.7% và 29.5% trong năm 2022. Trong đó, doanh thu mảng sợi nguyên sinh đạt 1,221.7 tỷ đồng, tăng 19.6%, và sợi tái chế đạt 1,422.8 tỷ đồng, tăng 39.3%. Doanh thu tăng trưởng đến từ tăng trưởng sản lượng tiêu thụ nhờ nhu cầu tiếp tục hồi phục và giá bán tăng do giá nguyên liệu đầu vào tăng cao.

Trong nửa đầu năm 2022, tình hình dịch bệnh tại Trung Quốc gia tăng khiến nhiều thành phố đóng cửa tác động tích cực phần nào đến STK do khách hàng tăng đặt hàng từ STK để thay thế cho hàng Trung Quốc do lo ngại về rủi ro không xác định từ dịch bệnh tại Trung Quốc trong khi nước này vẫn theo đuổi chiến lược Zero COVID. Bên cạnh đó, căng thẳng giữa Nga và Ukraine không ảnh hưởng trực tiếp đến STK trong ngắn hạn.

Dù vậy, KBSV duy trì đánh giá triển vọng tích cực của STK trong dài hạn khi hoạt động kinh tế trong nước bình thường trở lại nhờ xu thế phục hồi tốt của các thị trường xuất khẩu chính hàng dệt may Việt Nam như Mỹ, EU, Nhật Bản; nhu cầu các măt hàng thể thao tăng mạnh; nhu cầu sợi ở nội địa để đáp ứng các nguyên tắc xuất xứ theo FTAs; các hãng thời trang, thể thao lớn trên thế giới cam kết sử dựng các sản phẩm thân thiện với môi trường (các thương hiệu lớn như Adidas, Inditex, H&M… đã cam kết đạt tỷ lệ sử dụng 50-100% sợi tái chế vào năm 2025), mở rộng công suất nhà máy tập trung vào sản xuất sợi tái chế tạo dư địa tăng trưởng mạnh mẽ trong dài hạn.

Với những dự báo trên, KBSV khuyến nghị nắm giữ STK với giá mục tiêu 67,500 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng TNG với giá mục tiêu 38,500 đồng/cp

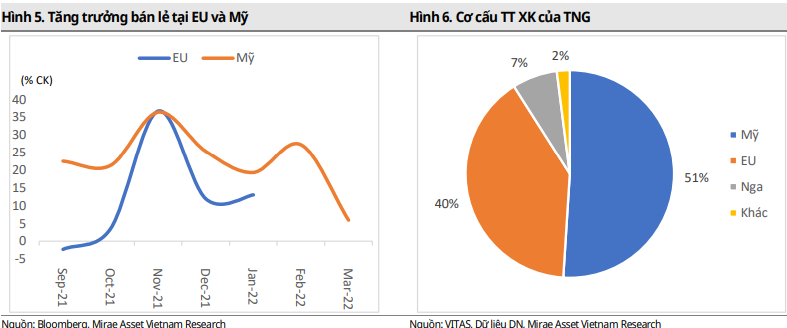

Theo CTCK Mirae Asset (MAS), tăng trưởng bán lẻ thời trang tại Mỹ và EU tiếp tục phục hồi. Cụ thể, tăng trưởng trung bình quý 1/2022 ở Mỹ đạt 17.5% so với cùng kỳ, trong khi đó, tăng trưởng tại EU trong tháng 1/2022 đạt mức 13%. Dự báo tăng trưởng GDP ở Mỹ và EU tiếp tục ở mức cao, lần lượt 3.7% và 4.2%. Do đó, CTCK này kỳ vọng tiêu thụ hàng may mặc tại hai thị trường này duy trì sự phục hồi tốt.

Mặt khác, Mỹ và EU là hai thị trường xuất khẩu lớn nhất của CTCP Đầu tư và Thương mại TNG (HNX: TNG), chiếm lần lượt 51% và 40% doanh thu của Công ty trong năm 2021. Vì vậy, bán lẻ thời trang ở hai thị trường này tăng trưởng trung bình ở mức hai chữ số là động lực chính hỗ trợ tăng trưởng doanh thu từ dệt may cho TNG.

Trong khi đó ở mảng bất động sản, tính đến cuối 2021, TNG đã đầu tư 514.5 tỷ đồng vào KCN Sơn Cẩm 1 (tổng số vốn đầu tư ước tính 520 tỷ đồng). Công ty cho biết đã hoàn thành khoảng 50% tiến độ giải phóng mặt bằng và đã thực hiện xây dựng cơ sở hạ tầng trên khu đất đã hoàn tất giải phóng. Vì vậy, MAS kỳ vọng dự án có thể hoàn thành và đem về nguồn thu đột biến cho TNG trong tương lai.

Về kết quả quý 1/2022, TNG ghi nhận doanh thu và lãi sau thuế lần lượt ở mức 1,259.8 tỷ đồng và 38.37 tỷ đồng, lần lượt tăng 38.3% và 73.7% so với cùng kỳ. Các mức biên lợi nhuận gộp, biên lợi nhuận từ HĐKD và biên lãi sau thuế lần lượt đạt 12.5%, 3.7% và 3.0%, cải thiện so với quý 1/2021. Doanh thu và lãi sau thuế quý 1 đạt lần lượt 21.2% và 16.5% so với dự phóng cả năm 2022 do quý 1 thường là quý thấp điểm trong chu kỳ kinh doanh của Công ty.

Trong năm 2022, MAS dự phóng doanh thu và lãi sau thuế của TNG ở mức lần lượt 5,940 tỷ đồng và 242 tỷ đồng, lần lượt tăng 9.1% và 4.2% so với kết quả năm 2021.

Với dự báo trên, Mirae Asset khuyến nghị tăng tỷ trọng TNG với giá mục tiêu 38,500 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

- Chứng khoán Tuần 15-19/04/2024: Triển vọ ...

- Lỗ nặng và âm vốn chủ gần trăm tỷ, công ...

- Nhịp đập Thị trường 19/04: Hồi phục bất ...

- VN-Index chưa có dấu hiệu ngừng giảm?

- Nghỉ lễ 30/04 - 01/05, chứng khoán không ...

- Thấy gì sau động thái đăng ký mua cổ phi ...

- Phân tích kỹ thuật phiên chiều 19/04: Sắ ...

- Ngày 19/04/2024: 10 cổ phiếu nóng dưới ...

- Hưng Thịnh Phát năm 2023 kinh doanh "bùn ...

- Tại sao cổ phiếu ngân hàng bị định giá t ...