Mirae Asset dự báo ngành dầu khí có cơ hội phục hồi từ đáy năm 2021

Mirae Asset dự báo ngành dầu khí có cơ hội phục hồi từ đáy năm 2021

Tại Báo cáo triển vọng năm 2022, Chứng khoán Mirae Asset đánh giá các doanh nghiệp ngành dầu khí đang có cơ hội phồi phục mạnh từ đáy với điểm tựa giá dầu thế giới đi lên so với 2021.

Triển vọng giá dầu

Theo Mirae Asset, từ đầu năm 2021 đến nay, giá dầu và khí tự nhiên đã dẫn đầu về mức tăng giá các loại hàng hóa phổ biến trên thế giới với mức tăng lần lượt 111% và 70%. Giá dầu đã thiết lập đỉnh cao mới trong 5 năm và đang hướng về vùng giá trên 100 USD/thùng của năm 2013 - 2014.

Nguồn cung dầu mỏ được dự báo sẽ tăng chậm trong thời gian tới khi (1) Mỹ và Trung Quốc đạt thỏa thuận tại COP26 về hạn chế sử dụng nguồn nguyên liệu hóa thạch và (2) OPEC và các nước đồng minh chưa thể hiện ý muốn gia tăng sản lượng nhiều hơn. Trong khi nhu cầu tiêu thụ dầu mỏ đang hồi phục mạnh, cụ thể trong tháng 11/2021 nhu cầu của thế giới đã vượt 100 triệu thùng/ngày.

Theo dự báo của Cơ quan thông tin năng lượng Mỹ (EIA), tiêu thụ dầu mỏ giai đoạn cuối 2021 là 96.58 triệu thùng/ngày so với tổng cung là 95.44 triệu thùng/ngày, thiếu hụt hơn 1 triệu thùng dầu mỗi ngày. Nếu OPEC trì hoãn việc tăng sản lượng, tình trạng thiếu hụt sẽ ngày càng lớn hơn.

OPEC đang có vai trò quyết định trong việc cân đối cung cầu trên thị trường dầu mỏ và việc nhóm này tăng mạnh sản lượng khai thác có thể sẽ không dễ dàng. Số liệu quá khứ cho thấy OPEC đã liên tục giảm sản lượng khai thác ngay khi giá dầu trong xu hướng giảm vào các năm 2018 - 2021. Do đó, Mirae Asset kỳ vọng giá dầu sẽ tiếp tục duy trì mức cao trong năm 2022.

Triển vọng theo chuỗi giá trị ngành

Ở nhóm thượng nguồn, điểm hòa vốn trung bình của các dự án khai thác dầu khí ngoài khơi của khu vực Đông Á hiện nay vào khoảng 55 USD/thùng. Vì vậy, với mức giá hiện nay, các chuyên gia phân tích kỳ vọng các dự án thăm dò, khai thác sẽ được tái khởi động tạo nên sự sôi động cho khâu thượng nguồn trong năm 2022. Các doanh nghiệp cung cấp dịch vụ khoan, xây lắp giàn khoan, kho nổi dự kiến có được các hợp đồng mới với giá trị cao hơn.

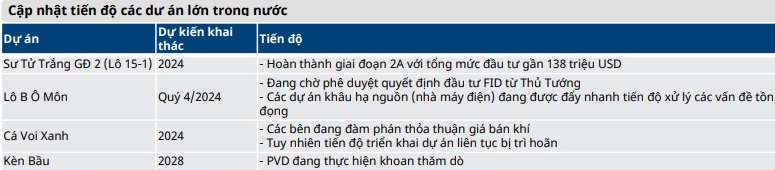

Các dự án lớn trong nước cũng được kỳ vọng sẽ triển khai nhanh, trong đó dự án Lô B Ô Môn đang có những dấu hiệu tích cực. Trong mảng này các doanh nghiệp niêm yết có kinh doanh như PVD, PVS. Ngoài ra còn có GAS tham gia đầu tư vào dự án Sư Tử Trắng.

Hình minh họa |

Đối với trung nguồn, hoạt động vận tải dầu và khí đang bước vào giai đoạn tăng trưởng. Nhu cầu vận tải dầu năm 2022 sẽ gia tăng khi nhu cầu tiêu thụ sản phẩm hóa dầu từ các dự án Dung Quất, Nghi Sơn hồi phục. Từ 2023, khi dự án lọc dầu Long Sơn hoàn thành sẽ tiếp tục làm tăng nhu cầu vận tải. Nhu cầu nhập khẩu LPG trong năm 2021 dự kiến sẽ tăng trưởng trên 20% và dự báo sẽ duy trì mức tăng trưởng từ 20 - 22% đến năm 2025.

Nhu cầu nhập khẩu LNG sẽ tiếp tục thúc đẩy việc xây dựng hệ thống kho chứa. Giai đoạn đến năm 2025 dự kiến có thêm 4 dự án LNG sẽ khởi công, trong đó dự án LNG Thị Vải giai đoạn 2 và LNG Sơn Mỹ giai đoạn 1 do GAS tham gia đầu tư có tính khả thi cao.

PVT hiện chiếm toàn bộ thị phần vận tải dầu thô và LPG trong nước, trong khi đó PVS nhiều khả năng sẽ tiếp tục trúng thầu các dự án kho LNG.

|

Nguồn: Mirae Asset

Về phần các doanh nghiệp hạ nguồn, xu hướng hạn chế nhiệt điện than buộc Chính phủ phải chú trọng hơn việc phát triển các dự án điện khí. Hàng loạt các dự án điện khí đang được triển khai như: Nhơn Trạch 3&4 (dự kiến hoàn thành 2023 – 2024), Hiệp Phước (2022), Sơn Mỹ 1&2 (2025)… Dự kiến đến 2027 sẽ bổ sung thêm 17,600 MW vào hệ thống phát điện Việt Nam.

Các doanh nghiệp phân bón đang sản xuất và tiêu thụ tốt tạo nhu cầu tiêu thụ khí ổn định trong lĩnh vực này. Nhu cầu tiêu thụ điện, xăng dầu và gas cũng được dự báo sẽ gia tăng trở lại khi kinh tế hồi phục. Các công ty chuyên về xây lắp dự án điện như PVS, PXS có thể sẽ trúng thầu nhiều dự án xây lắp nhà máy. Các công ty hoạt động phân phối khí và xăng dầu được kỳ vọng hồi phục mạnh từ đáy như: CNG, PGS, ASP, PLX…

Duy Na

- UBCKNN cảnh báo rủi ro sử dụng dịch vụ đ ...

- Chứng khoán Tuần 15-19/04/2024: Triển vọ ...

- Lỗ nặng và âm vốn chủ gần trăm tỷ, công ...

- Nhịp đập Thị trường 19/04: Hồi phục bất ...

- VN-Index chưa có dấu hiệu ngừng giảm?

- Nghỉ lễ 30/04 - 01/05, chứng khoán không ...

- Thấy gì sau động thái đăng ký mua cổ phi ...

- Phân tích kỹ thuật phiên chiều 19/04: Sắ ...

- Ngày 19/04/2024: 10 cổ phiếu nóng dưới ...

- Hưng Thịnh Phát năm 2023 kinh doanh "bùn ...